「5段階の投資」人生と家計を豊かにするブログ

「5段階の投資」人生と家計を豊かにするブログ

中途パパ

中途パパ

今日は、一昨年の10月に転職し企業型拠出年金DCに加入した私の現在の運用成績をまとめた記事です。

以前の職場は、①の確定給付企業年金DBだったため②になるのはちょっとドキドキでした。

①は約束された金額を現金でもらうのに対し、②はお金は出すので自分で投資しなさいよという感じ。

①確定給付企業年金(DB)

従業員が受け取る給付額があらかじめ約束されている制度です。企業が運用の責任を負い、運用が悪ければ企業が不足分を補填します。

②企業型確定拠出年金(DC)

企業が拠出した掛金が個人ごとに管理され、掛金と個人の運用益の合計額が給付額となる制度です。運用は従業員自身の指示で行われます。

このブログでも書いているように、私は投資をずっとやっているので抵抗はないのですが、それでも老後を支える将来の大事なお金である退職金を運用するのって勇気がいりますね💦

長男ルー

長男ルー

それでは詳細行ってみましょう~

目次

企業型拠出年金とは

まず言葉の意味の確認。企業型拠出年金とは以下の特徴を持った制度です。

- 企業が掛金を毎月従業員の年金口座に積み立て(拠出)してくれる

- 従業員自らが年金資産の運用を行う

- 運用成績によって将来受け取れる退職金・年金が変動する

私の場合は、こちらに「マッチング拠出」という制度を使ってさらに1万円上乗せしています。

結果、毎月25000円程の積立額になります。

以下のようなメリットがあります。

- 運用したときの運用益が非課税に

- 受け取るとき、退職所得控除、公的年金等控除の対象に

- マッチング拠出による掛金に対しては、全額所得控除に

iDeCoのようですね。

デメリットとしてはこちらもiDeCoのように60歳以降しか引き出せません。

長男ルー

中途パパ

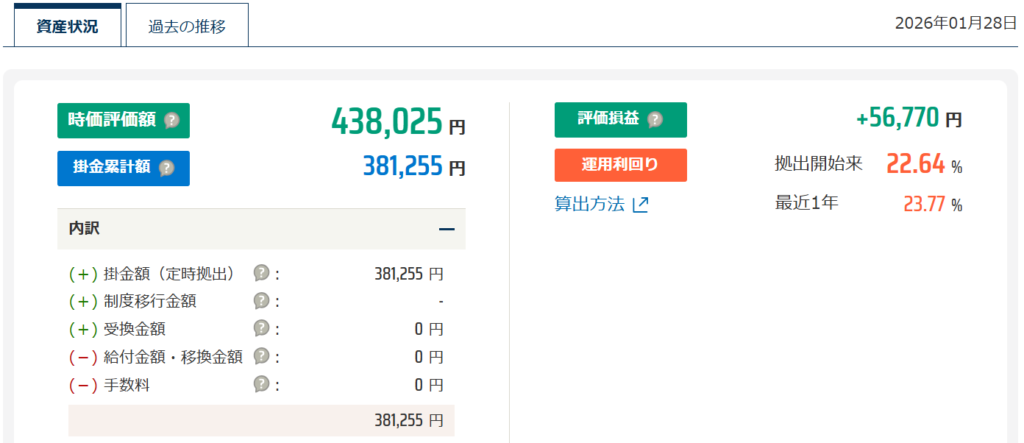

運用成績

上の表が現在の私の結果。かなりの含み益が出ています。

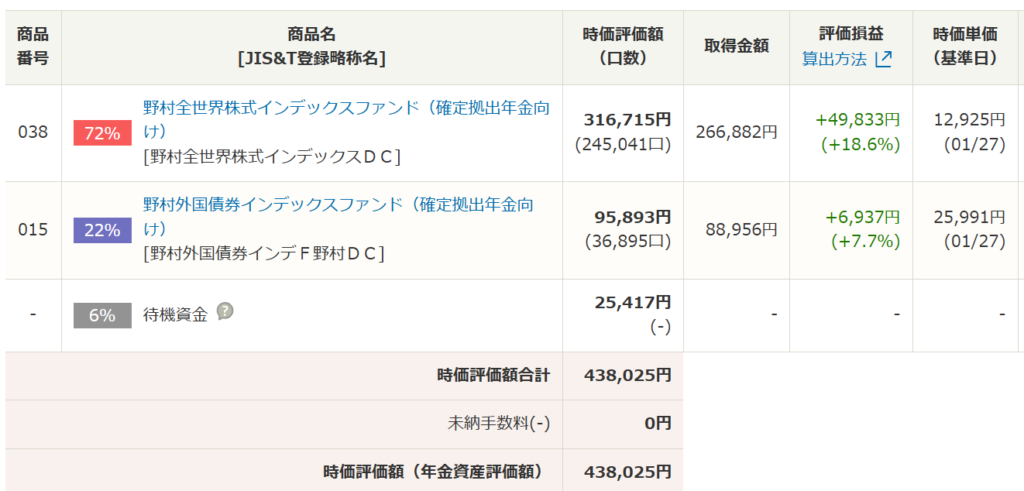

私の勤めている会社の年金を運用しているのは野村證券。肝心の購入している金融商品は以下の2種類です。

買える金融商品が自分が勤めている会社によって、正確には運用する会社によって変わってくるのがもう一つのデメリットとも言えます。

そのなかで、私がNISAで積み立てているオルカンに近い商品と、全世界の国債で構成されている商品を7:3で買っています。

長男ルー

まとめ

という事で、今日は一昨年から新たに加入した企業型拠出年金DCを振り返ってみました。

最近の株高と円安傾向で大きく増えていますが、金融商品なので暴落を迎える時もあるので注意が必要ですね。

妻ミシェル

妻ミシェル

ちなみに同僚で元本確定の商品を買っている人もいます。メリットはもらえる金額が確約されること、デメリットは全く増えないことですね。個人的には、最近のインフレでお金の価値が目減りしている事を考えると得策とは言い難いと感じますね~💦

いずれにしても、それぞれの資産形成なので何が正解かは自分で決めて自分で責任を取る必要があります。

長男ルー

最後まで読んでいただきありがとうございました。

中途パパ