子育て家族が資産を増やすブログ

子育て家族が資産を増やすブログ

中途パパ

中途パパ

2024年4月に退職し、失業保険をもらいながら約半年の無職期間を経て2024年10月に43歳で転職をした私。退職時には、ありがたいことにまとまった退職金約1000万円程をいただく事ができました。

今回はそんな私がその「まとまった金額」をどう運用していったらよいか試行錯誤している様子をつづっていきたいと思います。

それでは詳細行ってみましょう!

妻ミシェル

妻ミシェル

目次

退職金の話

まず、退職金の内訳ですが

19年同じ企業に勤務して850万円程の退職金、そして私の勤めていた企業はほぼ強制加入の生命保険(終身)がありその解約返戻金が150万円程、合計で1000万円程のお金ををもらいました。

仮に、定年まで働いて退職したとするとあと20年ほど勤める予定。その時の予想の退職金は私が退職した時の計算式であれば2000万円程になる計算です。

手元に大金が入るのは正直嬉しかった田野ですが、あくまでこれは「老後のやりくりのお金」。そして、大学1年生と高校3年生の子供をもつ立場なので彼らの教育費であっという間に消えてしまう金額です。

妻ミシェル

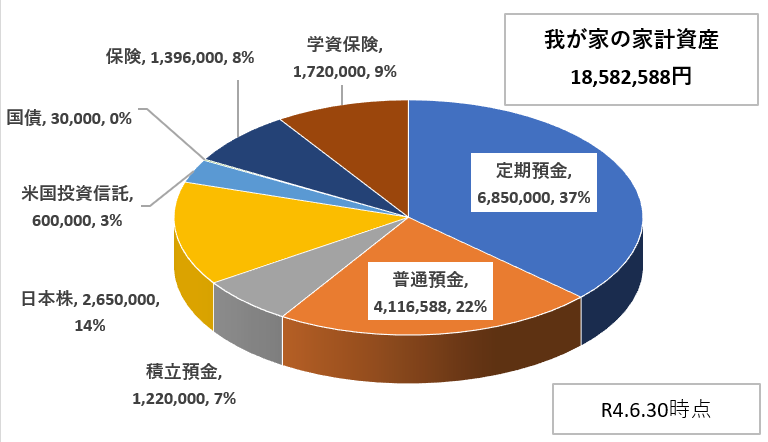

資産運用という難しさ

上図は、昔の我が家のポートフォリオ。普通に貯金が多かったわけですが、今やだれもが知る円安傾向に世の中は進んでいます。

つまり円で貯金しているだけでは実質目減りするわけです。

かといって、資産を株式に全部突っ込んでも2024年のようなブラックマンデー的な暴落を迎えてしまう恐れもあるわけです💦

妻ミシェル

資産運用の方針

と言っても、やはり全部を円で持つことは危険!

それならばという事で我が家は合計2000万円程のなった資産を下のような構成で資産を分散させています。

現金(円)1600万円

(内訳)

- 長男ルーと長女アンの教育資金(1000万円)

- 仕事ができなくなった時の1年分生活費(500万円)

中途パパ

金融商品400万円

(内訳)※含み益が30万円ほど

- 海外投資信託50万円(新NISA積み立て)

- アメリカ国債50万円

- ゴールド関連20万円

- 日本株(個別株)230万円

- 日本株(不動産)50万円

妻ミシェル

中途パパ

娘アン

娘アン

長男ルー

長男ルー

中途パパ

まとめ

ということで、今回は退職金という老後のお金を途中でもらってしまった人間の苦悩を綴ってみました(笑)。

退職金って本来であれば、務めている企業やiDeCoなど運用して資産価値を増やす努力がされていますよね。それを自分でやらなきゃならないというもんだから結構きつい。

増やすといっても株の運用だって昔みたいに配当率が高いとか株主優待狙いにガンガン買っていくわけにはいかない💦だって老後の資金でもあるから。

子供たちが大人になって自活できるようになるまでは、資産運用も守りが主体ですね~。

最後まで読んでくださってありがとうございました!

中途パパ

▶「家計簿日記」ランキング

▶「家計簿日記」ランキング